原(yuán)本被视为极其艰难的2022年,白酒(jiǔ)上市企业却(què)又一(yī)次集体刷高了业绩。

目(mù)前,20家A股白酒上市企业2022年年报及2023Q1财报已经(jīng)披露完(wán)毕(bì),整体(tǐ)来看,稳健增长(zhǎng)依(yī)然是白(bái)酒行业主旋律(lǜ)。20家(jiā)上市白(像火花像蝴蝶段绍荣是谁杀的bái)酒企业(yè)营收总计3563.45亿元(yuán),同比增长15.12%,净利(lì)润(rùn)实现1305亿(yì)元,同比增长20.36%。

具体(tǐ)来看,贵(guì)州茅台(600519.SH)、五粮液(000858.SZ)、洋河股份(002304.SZ)等头部企(qǐ)业营收净利(lì)再创新高,14家白酒上市企业营收取(qǔ)得了两位(wèi)数增长。在打响(xiǎng)疫情后首个春节动销(xiāo)战(zhàn)后,今(jīn)年一季度白(bái)酒业普(pǔ)遍实现“开(kāi)门红”,2023Q1财(cái)报显示15家企(qǐ)业拿下两位(wèi)数增长(zhǎng)。

钛媒体APP注(zhù)意(yì)到,过去三年,外部环(huán)境(jìng)对白酒造成了不可忽视的影响,穿透(tòu)最新的(de)业绩(jì)来看,头部酒企的抗压能力足(zú)够强大,经(jīng)营稳(wěn)定,且引导行业结构性增长。但(dàn)随着白(bái)酒行业集中度提升,头部酒企(qǐ)持(chí)续向前,非名(míng)酒品牌难以望其项背(bèi),因此圈地“内卷”。此(cǐ)起(qǐ)彼伏间,正处(chù)于新一轮(lún)调整周期的白酒(jiǔ)行业(yè),分化加剧(jù)。而今年,白酒企业的一(yī)个共同主题是去库存,谁快谁就会(huì)占得先(xiān)手。

白酒结构性增长,强者恒(héng)强

根据中国酒业协会公布的(de)数据,2022年白酒行业营(yíng)收(shōu)6626.05亿元,同比(bǐ)增长9.6%,利润2201.7亿元,同比增长29.4%。这当(dāng)中(zhōng),20家白酒上市企业营收和利润(rùn)分别(bié)占去了(le)53%和59%。

从年报(bào)来看,白酒结构(gòu)性增长的表(biǎo)现之一是优势品(pǐn)牌正在持续拥抱红利。白酒产(chǎn)量、销量已经连(lián)续(xù)多年下(xià)降,行业集中(zhōng)度不(bù)断提升,存量(liàng)竞争(zhēng)格局下企业间挤压式竞争已经临近赛(sài)点。

这样的业态促使(shǐ)白酒(jiǔ)行业内部强者恒强(qiáng),“名(míng)酒时代”背景下,头(tóu)部(bù)酒企成(chéng)为产业经济(jì)增长的主要动(dòng)力。年报显示,头部名(míng)酒(jiǔ)企业(yè)基本保持了两(liǎng)位数(shù)增长,20家白(bái)酒上市企业营(yíng)收3563.45亿(yì)元,营收榜(bǎng)前六就贡献了近3000亿元,占比超80%;前(qián)五强(qiáng)净利润(rùn)也在2022年首次突破千亿大关。

举例而言,贵州(zhōu)茅台2022年实现营收1275.54亿元(yuán),同比增(zēng)长16.53%;净利(lì)润627.16亿(yì)元,同(tóng)比增长19.55%。今年一季(jì)度营收393.79亿元(yuán),同比增长(zhǎng)18.66%;净利润208亿元,同比增(zēng)长20.59%。

五粮液亦不遑多让(ràng),2022年营收739.69亿(yì)元,同(tóng)比增长(zhǎng)11.72%;归(guī)母(mǔ)净利润266.91亿元(yuán),同比增(zēng)长(zhǎng)14.17%;2023一季度,营收(shōu)311.39亿(yì)元,同比增(zēng)长13.03%;归母净利润125.42亿(yì)元,同比增(zēng)长15.89%。

中国食品产业分(fēn)析师(shī)朱丹(dān)蓬告诉钛媒体APP,“名(míng)优(yōu)酒(jiǔ)保持了(le)良性的增长,疫情放开后(hòu)消费场(chǎng)景(jǐng)的多元化,对于中国(guó)白酒的(de)复兴是一个非常好的加持。”

白酒结构性(xìng)增长的另一(yī)个特征是,在(zài)过去取得了(le)稳(wěn)定增长和(hé)快(kuài)速发展的(de)企(qǐ)业,基(jī)本形成了中高端驱动增长的发展(zhǎn)模式(shì),这(zhè)在年报中得(dé)以体现。

2022年,洋(yáng)河(hé)、汾酒、古井贡、迎驾、舍得(dé)等,产品上(shàng)除高端(duān)一(yī)如(rú)既往强势以(yǐ)外(wài),其中(zhōng)高(gāo)端产品销量都(dōu)以(yǐ)超两位数的涨幅增(zēng)长。头部品牌产品线(xiàn)全价格带布局(jú),二三线品牌聚焦中高端,白(bái)酒产业(yè)不约而同都在进行产品结(jié)构优化。

也正是因为产品(pǐn)结(jié)构优化的(de)需要(yào),白(bái)酒技改扩产推动(dòng)了(le)各(gè)酒企、产区的优(yōu)质产能的释(shì)放。20家上市企业中,贵州茅台、五粮(liáng)液、山西汾酒(600809.SH)、泸州(zhōu)老窖(jiào)(000568.SZ)、今世缘(603369.SH)、舍(shě)得酒业(600702.SH)、水井坊(600779.SH)7家公布了(le)实施技改、产能扩建等(děng)项目,这些都(dōu)是企业为持(chí)续(xù)保持结构性(xìng)增(zēng)长(zhǎng)做(zuò)准(zhǔn)备。

知名酒业分析师蔡学飞告诉钛媒体APP,“‘马太效应’下,头部(bù)酒企会持续走强,并(bìng)且利用自(zì)身的品牌与品质(zhì)优(yōu)势,进一步挤压非名酒市场(chǎng),而基于品类和(hé)产品的(de)名酒(jiǔ)格局很快形成,中国酒业进入寡头(tóu)化时代。”

二三线酒企分化加剧 非名(míng)酒承压

白酒行业数(shù)据显示,相比较(jiào)疫情前(qián)的2019年,2022年白酒产业销(xiāo)售(shòu)收(shōu)入累计增长(zhǎng)5%,利润累计增长(zhǎng)了71%。透过(guò)2022年白酒上市企(qǐ)业财报发现,除头部酒企强者恒强外,二三线品牌(pái)正在(zài)加(jiā)速分化。

钛媒体APP梳(shū)理发现,2019年20家上市(shì)企业(yè)中,规(guī)模在40-100亿元级(jí)别的(de)仅有3家(jiā),分别是老(lǎo)白干酒(600559.SH)、今世缘和口(kǒu)子窖(603589.SH);2020年这(zhè)个(gè)数据浮动为(wèi)2家,分(fēn)别(bié)是今世缘、口子窖;2021年上升到(dào)6家(jiā),为今(jīn)世(shì)缘(yuán)、口子窖、老(lǎo)白(bái)干酒、舍得酒业、迎驾(jià)贡酒(603198.SH)以及水井坊(fāng);2022年则进一步变成7家,在前一年(nián)的(de)6家基(jī)础上(shàng)新增了一个酒(jiǔ)鬼酒(000799.SZ)。

其中,今世缘、舍得、迎(yíng)驾贡、口子窖四家(jiā)企业规模来(lái)到50-80亿元(yuán)之间,隶属(shǔ)苏酒(jiǔ)板块、川酒(jiǔ)板块、徽酒板块的(de)二级梯队,都是在各自省(shěng)内有一定话语权、有较大市场规模、省外市场开(kāi)拓良好(hǎo)的代表。

它们之间(jiān)此起(qǐ)彼伏的(de)竞争,也推动了二级(jí)梯(tī)队的分化加速。蔡学飞向钛媒(méi)体APP表示,“二三线酒(jiǔ)企分化加剧(jù),要么像古井贡酒(jiǔ)那样完成产品升级和全国(guó)化(huà)布局(jú),挤(jǐ)进(jìn)一线市场,要么就会像皇(huáng)台一般衰败(bài)萎缩。”

如(rú)是所言,年报(bào)显示,伊力特(600197.SH)、金种子酒(600199.SH)、天佑德酒(002646.SZ)三家2022年毛利(lì)、经营性现金(jīn)流的下(xià)降,录得亏(kuī)损。

2023一季报也能说明(míng)问题(tí)。举例而言,今年一(yī)季度酒鬼(guǐ)酒实现(xiàn)营收9.65亿元,同比下降42.87%;净利润3亿元,下降42.38%。至(zhì)于下滑原因,酒鬼酒在财(cái)报中表示是因为去年同期基数较高,以及公(gōng)司主(zhǔ)动进行了(le)策略调(diào)整导(dǎo)致。

另一典型是安徽酒企金种子,在省内“内卷”和名酒“高压”双重挤压下(xià),其业务(wù)体量和利润出现萎缩,明显掉(diào)队。2019年-2022年,其营收分别(bié)为9.14亿元、10.38亿(yì)元、12.11亿(yì)元、11.86亿元,收入(rù)增长(zhǎng)有限(xiàn),但净利润在2019年、2021年、2022年均为(wèi)亏损。2023Q1归(guī)母净利润更是下降了(le)228%。对此(cǐ),金种子在年(nián)报中(zhōng)归咎(jiù)于品牌(pái)、营(yíng)销、渠道等多方面因素。

高库存仍(réng)是行业(yè)性问题 白(bái)酒亟需(xū)新渠道

毛利率来看,20家(jiā)白(bái)酒上市企业中,有17家企业毛(máo)利(lì)率在60%以上,茅台高达(dá)92%,仅3家企业(yè)毛利率低于50%。且(qiě)有(yǒu)15家企业毛利率与上年同期相比增长,金种子、洋(yáng)河、伊力特、舍(shě)得、酒鬼酒5家企业毛利率(lǜ)有所下降。

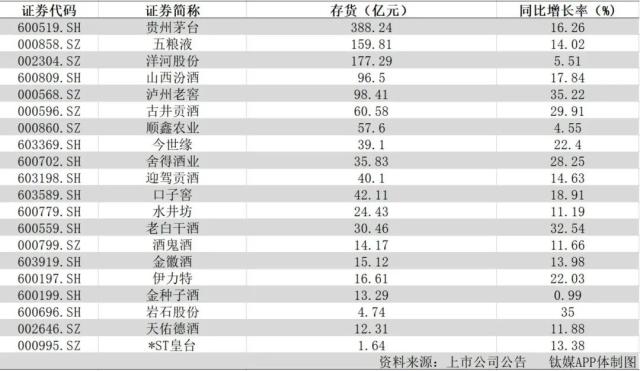

毛利(lì)率高(gāo),印证了白酒超(chāo)强的(de)盈(yíng)利能(néng)力,但透(tòu)过年报,白酒(jiǔ)的高库(kù)存更加值(zhí)得关注。2022年,20家(jiā)A股白酒上市公司(sī)总(zǒng)存货达1328.33亿(yì)元。其中,茅台以388.24亿元库存高(gāo)居榜(bǎng)首,洋河、五粮液紧(jǐn)随(suí)其后。

但从(cóng)涨幅来看,泸州老窖、岩石股份(600696.SH)、老白干酒等企业库存同比增长超(chāo)30%,除洋河股份、顺鑫农业(yè)(000860.SZ)、金种子(zi)酒外,其他酒企库存增长基本都在两位数以上。

合同(tóng)负债像火花像蝴蝶段绍荣是谁杀的情况亦能一定程度上反映当前渠道(dào)的情况。截(jié)至2022年底,18家上市酒(jiǔ)企合同负债整(zhěng)体同比减少5.47%。同期(qī),11家公(gōng)司的合(hé)同负债下滑,其中(zhōng)酒鬼酒、古井贡酒(jiǔ)等同(tóng)比降幅超五成。截至(zhì)今年一季度末,总体(tǐ)合同负(fù)债微(wēi)增0.08%。

搜狐酒(jiǔ)业发展研究院专家(jiā)、中(zhōng)国酒(jiǔ)业资深评论员肖竹青告诉钛(tài)媒体APP,“2022年、2023年(nián)一季度白酒业绩非常优秀。但是我们(men)发(fā)现(xiàn)整个(gè)市场(chǎng)除了(le)茅台供不应(yīng)求以外,其他产(chǎn)品都存在(zài)价格倒(dào)挂现(xiàn)象,这说明除茅台以(yǐ)外(wài)社会库存(cún)很大,对白(bái)酒发展来(lái)说存在隐(yǐn)忧。”但他也表示,“预计(jì)今年下(xià)半年中(zhōng)秋节后(hòu)有望成为酒业重(zhòng)回正轨(guǐ)发(fā)展的时间节点(diǎn)。”

“高库存是行业性问题。”蔡学(xué)飞表达了(le)同样(yàng)的看法,他(tā)认为,随着(zhe)国家经济(jì)面的恢复以及社会活动的复苏,会加速(sù)去库存,特别是名酒库存会(huì)得到很大的缓解,但是区域(yù)中小企业(yè)仍然会面(miàn)临不小的库存压(yā)力。

日(rì)前,五粮液在投资者关(guān)系互动平台回(huí)答投资者关于(yú)库存(cún)的问(wèn)题(tí)时就谈到,五粮(liáng)液产品渠道(dào)库存量(liàng)不(bù)到一(yī)个月,属(shǔ)于正常水平。

事(shì)实上(shàng),白酒渠道“堰塞湖”是常态,尤其在过去三(sān)年,受疫情影(yǐng)响线下消(xiāo)费场(chǎng)景(jǐng)大减,终端(duān)动销(xiāo)放缓,造成了社会库存积压。从产能来看,近十年来(lái)白酒产(chǎn)量(liàng)在(zài)不断下降(jiàng),白(bái)酒产业存(cún)量产能过(guò)剩是不争的(de)事实,未来仍然是趋(qū)势之一(yī)。加(jiā)之(zhī)消(xiāo)费(fèi)观念、消费习(xí)惯的变(biàn)化,即使是疫情后(hòu)消费场景大规模恢复的前提下,白(bái)酒去库存依(yī)然需要时间。

而为去库存,全(quán)行(xíng)业各(gè)环节都在努力,其中最关键(jiàn)的是,亟需库存消化能力强劲的新渠道。可(kě)以看(kàn)到,大小酒(jiǔ)企均在营销上大手(shǒu)笔撒钱(qián),大部分(fēn)酒企年报中销售费用一(yī)栏的数字在(zài)逐年递增。

可以预见(jiàn),2023年谁的(de)库存消化得快(kuài),谁的价格倒(dào)挂恢(huī)复得快(kuài),谁就(jiù)能(néng)在新周期中胜(shèng)出(ch像火花像蝴蝶段绍荣是谁杀的ū)。

未经允许不得转载:橘子百科-橘子都知道 像火花像蝴蝶段绍荣是谁杀的

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了