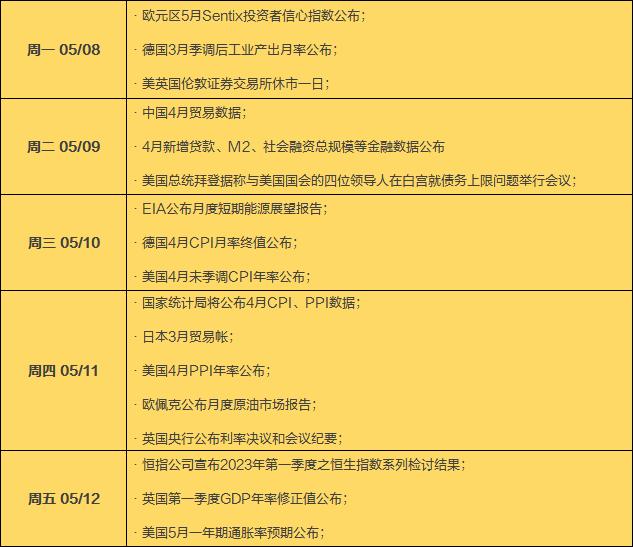

交易必知-财经日历(lì)

新股申购(gòu)

下周(5月8日-5月12日)有10只新股陆续发(fā)行,其中深(shēn)市主板(bǎn)2只,创业板(bǎn)4只,科创板4只。

具体安排如下(xià),周(zhōu)一(yī)1只:世(shì)纪恒通(创(chuàng)业板);周三3只:安杰(jié)思(科(kē)创(chuàng)板)、中科飞测(科创板)、长青科技;周四4只:航天软件(科创板)、美芯晟(科创板)、朗坤环境(创(chuàng)业板)、三联锻造;周四(sì)2只:英特科技(创业板)、亚华电子(创业(yè)板)。

根据截至目前(qián)的安(ān)排,下(xià)周暂有2只上市新股。周一上市的是经(jīng)纬(wěi)股份(301390),周二(èr)迎来海达尔(836699)上市交易。经纬(wěi)股(gǔ)份主要从事电力(lì)工程技术(shù)服务及地理信息技术服(fú)务业务。海达(dá)尔从事精(jīng)密滑轨的研发、生产与销售。

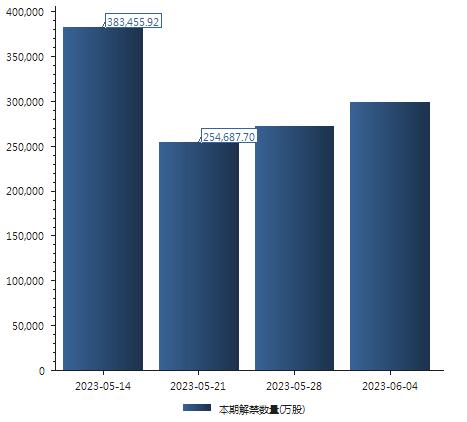

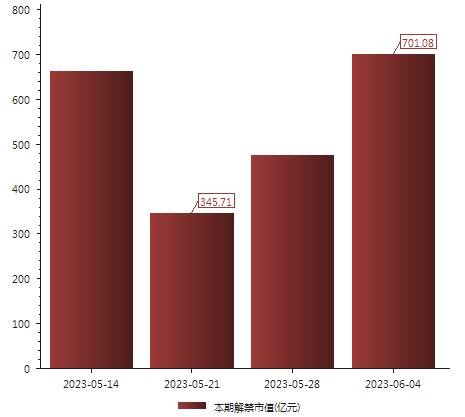

限售解禁

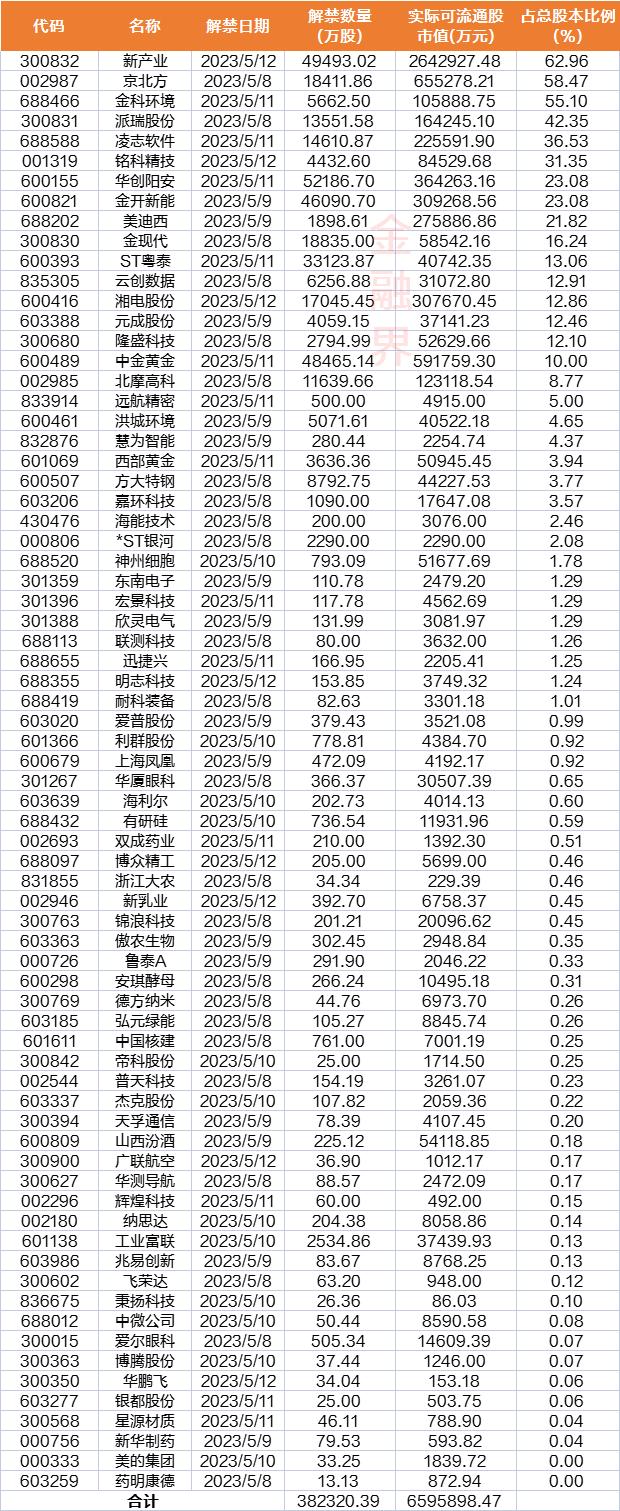

下周(5月8日-5月12日),沪深京(jīng)三市有72家公司涉及限(xiàn)售股解禁;合计解(jiě)禁量约38.23亿股,按(àn)最新(xīn)收(shōu)盘价计算,对应(yīng)解禁市值约为659.59亿元。

未来(lái)四周解禁情况

下周解禁数量(liàng)最多的是华(huá)创阳(yáng)安(ān)(600155),公司(sī)约5.22亿股限售股份将(jiāng)于(yú)2023年(nián)5月(yuè)11日解禁并上市流(liú)通,占(zhàn)公司总股本比例为23.06%。本(běn)次解禁股东(dōng)明细如(rú)下:

另外,新产业将有4.95亿股首发原股东限售股于5月12日到期(qī)上市,占总股本62.96%,解禁市值约264.29亿元,本次解禁股东包括:

其他解禁数(shù)量较大的公司有中金黄金(4.85亿股)、金开新能(4.61亿股)、ST粤泰(3.31亿股)、金现(xiàn)代(dài)(1.88亿股)、京北方(1.7亿股)等。

从实(shí)际解禁市值规模来看,新产业位居首(shǒu)位,京(jīng)北方、中金黄金(jīn)紧随其后分别位列第二、第(dì)三。

京北方于5月4日公告(gào)称,公司1.84亿股限售股将于(yú)5月(yuè)8日起上市流通,占总(zǒng)股本的58.47%;按最新(xīn)收盘价计算,解禁市(shì)值为(wèi)65.53亿(yì)元,此次解禁股份类型为首发(fā)原股(gǔ)东限售股份,本次解禁股东包括:

另外,华创阳安(ān)、金开新能、湘(xiāng)电股份、美(měi)迪西、凌志(zhì)软件、派瑞股份等(děng)解禁市值(zhí)靠前(qián)。

解禁量占总股本比(bǐ)例方面,15股解(jiě)禁比例超10%。新产(chǎn)业比例高达62.96%;京北方(fāng)、金科环境比例也超过50%,派瑞(ruì)股份比(bǐ)例超过(guò)40%,凌志(zhì)软件、铭(míng)科精技比例分别达36.53%、31.35%,金(jīn)开新(xīn)能、华创阳(yáng)安、美(měi)迪西等(děng)比例超20%。

未经允许不得转载:橘子百科-橘子都知道 没事吃点护肝片好不好,女人吃护肝片的好处

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了