周(zhōu)三闲游的意思 闲游的反义词是什么(sān)沪(hù)指、中证1000指数震荡,创业(yè)板(bǎn)指涨幅较大。大(dà)盘(pán)持(chí)续大跌后震荡修(xiū)复(fù),后面(miàn)榔头可(kě)能也是(shì)震荡的(de)走势,很难有(yǒu)强(qiáng)势反弹。

中(zhōng)证1000指数破位(wèi)大双(shuāng)头(tóu)颈线(xiàn)位后,盘中回抽了颈线位,同时这里也是年线处(chù),压力很大(dà)。短期指数也可能有(yǒu)一个二(èr)次回抽,周二中阴(yīn)高点是反弹极限位(wèi)置(zhì)。短线的不确定性较大,总之(zhī)就是任何的反弹都是离(lí)场机会。

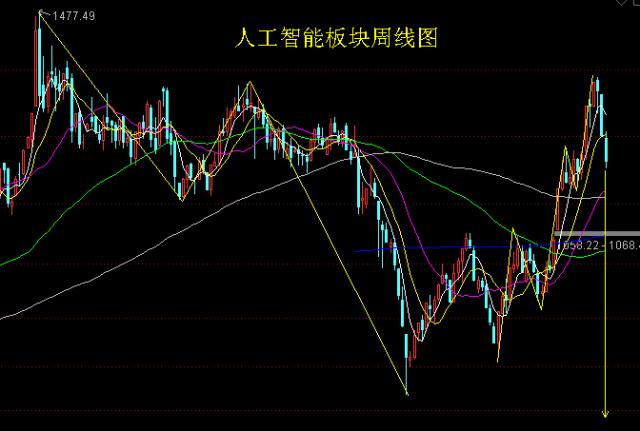

人(rén)工智能相关(guān)个(gè)股跌幅较大(dà),从ChatGPT概念板块指数来看,跌破了(le)颈线位,复杂(zá)头部有(yǒu)望就此成立。后市如果出(chū)现中长阴(yīn),那(nà)么顶部将正(zhèng)式确(què)立(lì)。从人工(gōng)智能板块指数来看,近(jìn)期持(chí)续回落,日线MACD形(xíng)成(chéng)大跨度的顶背(bèi)离。从周线来(lái)看,自去年4月(yuè)起(qǐ)走出3浪结构(gòu)反弹,其中c浪为(wèi)清晰的5浪结构,现在看5浪已经走完,顶部(bù)已经出现(xiàn)。而接下来(lái)就是大C浪了,去年4月的低点是一(yī)定会破的。该板块是此前(qián)的市场(chǎng)龙头,不(bù)过本轮上涨只是(shì)概念炒作,最(zuì)终必将是一地鸡毛,从(cóng)哪(nǎ)里来(lái)回哪里(lǐ)去。这个概念彻(chè)底倒下,也宣告整个市场反弹(dàn)的结束。

欧美股市近期还在高位震荡,不过美股周二也出现中阴(yīn),反弹也(yě)应该结束了。第(dì)一(yī)共和(hé)银行财报显示其一季度存款骤降1020亿美元,Q1净(jìng)利润(rùn)同比(bǐ)下滑33%,周二大跌近50%。此前我们多次强调,美国银行业(yè)的危机远(yuǎn)未(wèi)结束,只不过是暂时(shí)止血而(ér)已。美(měi)联储5月仍将加(jiā)息,尽管很可能是最(zuì)后一次,但后面仍会维持高(gāo)利率一段时间闲游的意思 闲游的反义词是什么,不会很快降(jiàng)息(xī)。而全球经济(jì)衰(shuāi)退已经很(hěn)明显了(le),信贷需求将大幅下滑,资(zī)产也会减值,银行业必(bì)将再遭重(zhòng)击(jī)。

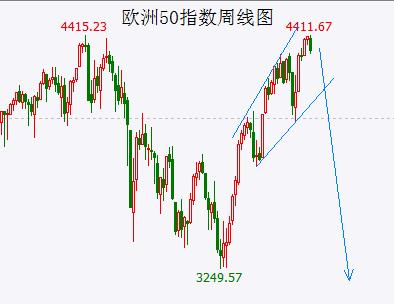

欧(ōu)股(gǔ)在3月(yuè)银行危(wēi)机止血后再创新高,但这是一(yī)次假突破。从欧(ōu)洲50指数来看,持续震荡后出现中(zhōng)阴,日线MACD开始死叉,将形成大跨度的顶背(bèi)离(lí)。指数已(yǐ)经逼近去年11月的高点,形态上类似喇叭形。欧股(gǔ)判断大势很简单,你(nǐ)可以判断前高能否有效(xiào)突破就可以了。去(qù)年11月那个高点(diǎn)很明(míng)显是一个级(jí)别(bié)很大的(de)高点,如(rú)果有效突(tū)破则意味着会走一(yī)波很大的行情(qíng),但现在的基本面是很明显(xiǎn)不支持的。因此是必然无(wú)法有(yǒu)效突(tū)破,而现在(zài)看假突(tū)破也(yě)不会有了(le),这里就是大顶,甚(shèn)至可以说是(shì)历史(shǐ)性(xìng)的顶(dǐng)部。我不知道欧股为(wèi)什么这么(me)强势,或许是预期差推动(dòng)的,但我(wǒ)可以确(què)定它未来必将大幅补跌。欧洲的(de)各种问题解决了(le)吗(ma)?大环境很好吗?他们以后可以一直买到便宜的天然(rán)气、石油、农产品吗(ma)?欧洲各国的(de)经济都(dōu)很好吗?如(rú)果答案都是否定的(de),那(nà)么欧股的答(dá)案就是肯定的。

对于欧股而言,当(dāng)前就(jiù)是应该坚(jiān)决做空,这将是一次历史性(xìng)的(de)机会!!!(中(zhōng)产投资)

未经允许不得转载:橘子百科-橘子都知道 闲游的意思 闲游的反义词是什么

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了