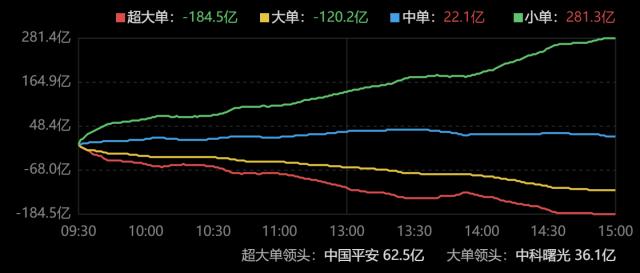

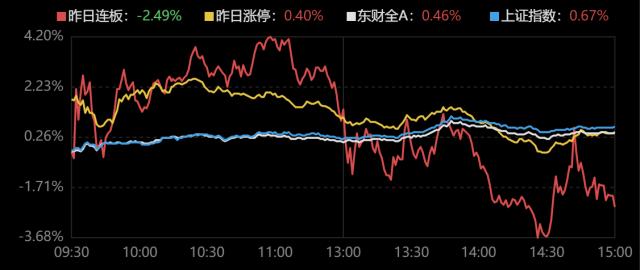

周四,三大(dà)指数震荡反弹,沪指一度冲击3300点未果,最终收涨0.67%,报3285.88点。沪深两市今(jīn)日成交(jiāo)额10449亿,较上(shàng)个(gè)交(jiāo)易日缩量773亿。全天主力资金(jīn)净流出304.7亿(yì)元,流出速(sù)度比上一交易日小幅增加(jiā)。北向资金全(quán)天净买入18.33亿元,其中(zhōng)沪(hù)股(gǔ)通净买入6.44亿元,深股通净买入11.89亿元。

周四(sì)成交额冠军是中国(guó)平安的(de)127亿(yì)元。整个翡翠手镯用紫光照为什么会有荧光,翡翠镯子太阳光下有紫色荧光保险行业1季度迎来了超预期的增长,而(ér)且根据新准则(逐期确认(rèn)收入,原则为一次性确认收入(rù))计算,中国平安业(yè)绩可(kě)能比报告表现还要好,业绩更新后动态市盈率(lǜ)还不到5.5,估计这次(cì)主力资金一(yī)次(cì)性干进(jìn)去23个亿也是准备(bèi)做(zuò)股东(dōng)了。

从整个盘面上看,资(zī)金没(méi)有(yǒu)选择继(jì)续拉新能源(yuán),而是(shì)选择了(le)医药基建军(jūn)工,可以预计后续(xù)行情是“一(yī)枪换个地方”的(de)震荡市,人(rén)工智能概念要持续充(chōng)当(dāng)血(xuè)包(bāo),分化调整到位后再重新启程。如(rú)果(guǒ)行情(qíng)判(pàn)断准(zhǔn)确的话,应当控制仓位,少动多(duō)看。

资金流向上,非银金融、医药(yào)生物、汽(qì)车翡翠手镯用紫光照为什么会有荧光,翡翠镯子太阳光下有紫色荧光行业主(zhǔ)力净流入(rù)居前,分别为(wèi)28.42亿元、10.85亿元、6.3亿元。计算(suàn)机、传媒、电子等行业板块主力净卖(mài)出(chū)居多,分别为86亿元、64亿元、35亿元。

从个股来(lái)看,两市A股(gǔ)中(zhōng)主力资金净流入超1亿的有31家(jiā)公司,净流出超1亿的则有102家公司。说明(míng)AI跌倒后,获利资金选择了淄博烧烤。

中国平安、比亚迪、宁德时代分别获主力净买入(rù)23.82亿元(yuán)、10.32亿元、3.91亿元,三六零、东(dōng)方(fāng)财富、中科(kē)曙光分别遭(zāo)主力净(jìng)卖出15.6亿元,8.95亿元,8.7翡翠手镯用紫光照为什么会有荧光,翡翠镯子太阳光下有紫色荧光1亿元。

未经允许不得转载:橘子百科-橘子都知道 翡翠手镯用紫光照为什么会有荧光,翡翠镯子太阳光下有紫色荧光

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了