金融界4月(yuè)27日消息 国家统计(jì)局数据显示(shì),1—3月份,全(quán)国规(guī)模以(yǐ)上工业企业实(shí)现(xiàn)利润总(zǒng)额(é)15167.4亿元(yuán),同(tóng)比(bǐ)下降21.4%。

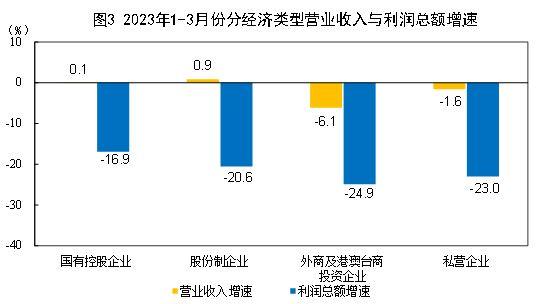

1—3月份,规模以上工(gōng)业(yè)企(qǐ)业(yè)中,国有控股企业实(shí)现利润总额5892.4亿元,同比下降16.9%;股份制(zhì)企业实(shí)现利润(rùn)总额11290.3亿元,下降20.6%;外(wài)商及港澳(ào)台商投资企业(yè)实现(xiàn)利润(rùn)总额(é)3318.1亿元,下降(jiàng)24.9%;私营企业实(shí)现利润总额3894.1亿元,下降23.0%。

1—3月(yuè)份,采矿(kuàng)业实现利润总额(é)3604.5亿元,同比下降5.8%;制造业实现利润总额10207.6亿(yì)元,下降29.4%;电力、热(rè)力、燃气(qì)及水生产和(hé)供应业(yè)实现(xiàn)利(lì)润总额李宇春的现任丈夫是谁1355.4亿元(yuán),增长33.2%。

1—3月份,在(zài)41个(gè)工业大类行业中(zhōng),10个行(xíng)业利润总额同比增长(zhǎng),1个(gè)行业持平,1个(gè)行(xíng)业减亏(kuī),28个行业下降(jiàng),1个行(xíng)业由盈转亏(kuī)。主要行业利润情况(kuàng)如(rú)下:电力(lì)、热力(lì)生产(chǎn)和李宇春的现任丈夫是谁供应业(yè)利(lì)润总额(é)同比增长47.9%,电气机械和器(qì)材制(zhì)造业增长27.1%,通用设(shè)备制(zhì)造业增长7.4%,石油(yóu)和(hé)天然(rán)气开采业下降4.8%,煤炭开(kāi)采和洗选业下降4.9%,专用设备制造业(yè)下降10.1%,农副食品加工业下降(jiàng)18.4%,汽车(chē)制造业下降24.2%,非金属矿(kuàng)物制(zhì)品业下(xià)降30.6%,纺织业下降34.0%,化(huà)学原料和(hé)化学制品制造业下降54.9%,计算机、通信(xìn)和其他电子设备制(zhì)造业下降57.5%,有(yǒu)色金属冶炼(liàn)和压延加(jiā)工(gōng)业下(xià)降57.5%,石油、煤炭及其他(tā)燃料加工业下降97.1%,黑色(sè)金(jīn)属冶炼和压延加工业由盈利(lì)转为亏损。

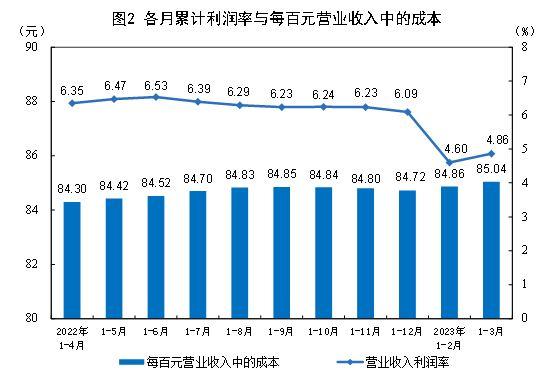

1—3月份,规模以上工业企业实现营业收入(rù)31.18万(wàn)亿(yì)元,同比下降0.5%;发(fā)生营业成本26.52万亿元,增长(zhǎng)0.6%;营业(yè)收入利润率为4.86%,同比下降(jiàng)1.30个(gè)百分点。

3月末(mò),规模(mó)以上工业(yè)企业资产总计(jì)158.23万亿(yì)元,同(tóng)比增(zēng)长7.7%;负债合计(jì)90.37万亿元(yuán),增长8.3%;所有者权(quán)益合(hé)计(jì)67.86万亿元(yuán),增长6.8%;资产负债率为57.1%,同(tóng)比上(shàng)升0.3个百(bǎi)分点。

3月末(mò),规模以上工业企业应收账款21.59万亿(yì)元(yuán),同比增(zēng)长11.0%;产成(chéng)品存货6.14万亿元,增(zēng)长9.1%。

1—3月(yuè)份,规(guī)模以上工业企业每(měi)百(bǎi)元营(yíng)业(yè)收入(rù)中的(de)成本为85.04元,同比增(zēng)加0.91元;每百元营(yíng)业收入中的费用(yòng)为8.49元(yuán),同比(bǐ)增加0.36元。

3月末,规模以(yǐ)上工业企业每(měi)百元资产实(shí)现的(de)营业收(shōu)入为79.3元,同(tóng)比减少6.7元(yuán);人均营业收入为169.5万元,同比增(zēng)加3.8万(wàn)元;产成品存货(huò)周转天数为(wèi)20.6天(tiān),同比增(zēng)加1.8天;应收账款平(píng)均回收(shōu)期为61.8天,同(tóng)比增(zēng)加(jiā)6.4天。

未经允许不得转载:橘子百科-橘子都知道 李宇春的现任丈夫是谁

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了