来源:高瑞东宏观笔(bǐ)记

核心(xīn)观点

本周聚焦:

一季(jì)度,国内(nèi)经济(jì)回(huí)暖主要缘(yuán)于疫后复(fù)苏红利(lì)驱动,表现为生产恢复推动出(chū)口形势好转(zhuǎn),出行需求释放催(cuī)化下游消费(fèi)回(huí)暖。从行(xíng)业表现看,制造业从(cóng)去(qù)年四(sì)季(jì)度的(de)“量(liàng)价(jià)齐(qí)跌”转向“量升价跌(diē)”,企(qǐ)业或(huò)从主(zhǔ)动去库转向被动去库。从景气度(dù)边际表(biǎo)现看(kàn),下游(yóu)消费制造>;中游装备制(zhì)造(zào)>;上游原(yuán)材料加工;服务(wù)业中,交通运输、住宿餐饮(yǐn)、房地产等(děng)线(xiàn)下活动回暖,但距离疫情(qíng)前仍有一定差距。

向前(qián)看(kàn),考虑到疫后经济脉冲式修复放缓、海外总需(xū)求回落预期逐(zhú)步(bù)兑现,消费(fèi)回(huí)暖和产(chǎn)业升级(jí)将成为推动下一阶段国内(nèi)经济复苏的(de)主线。

制造业、服务业是驱动一(yī)季度经济(jì)复苏的主因(yīn)

从一季度GDP表(biǎo)现(xiàn)看(kàn),制(zhì)造业,交通(tōng)运输、房地(dì)产等行业景气度明(míng)显提升(shēng),而建筑(zhù)业景气度(dù)回(huí)落,与年初出口数据好转(zhuǎn)、服(fú)务(wù)消费快速恢复、房地(dì)产销售回暖(nuǎn)而投资疲弱的特点(diǎn)相一致。

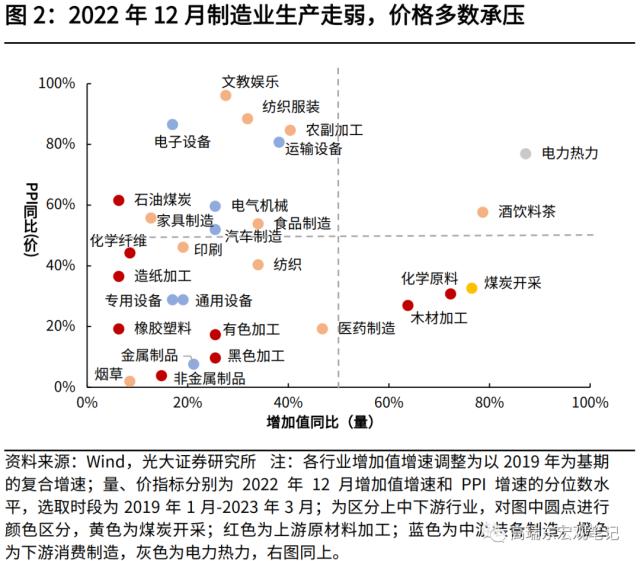

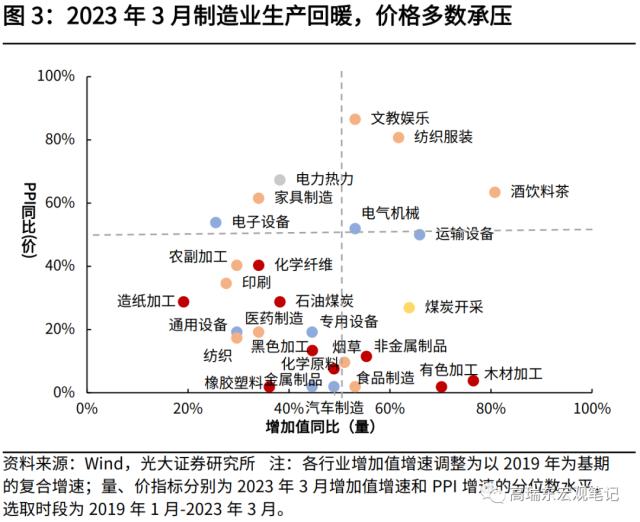

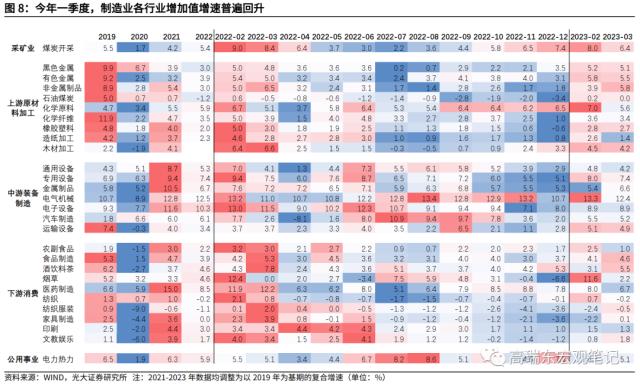

从制造业内(nèi)部来(lái)看(kàn),今年3月(yuè),制造业各行业(yè)景气度普遍回暖,多数(shù)从(cóng)去年12月的“量价(jià)齐跌”转入“量升价(jià)跌(diē)”,指向经济复苏初期,供给端修复好于需(xū)求端(duān),行业整体去(qù)库进程尚(shàng)未结束。从(cóng)行业景气度边际改善情况来看(kàn),下游消费制造>;;;中(zhōng)游装(zhuāng)备制造>;;;上(shàng)游原材料加工,煤炭行业景气度表现为高位(wèi)放缓。

下(xià)游消费制造行业中,与出行、地产(chǎn)后(hòu)周(zhōu)期相关的酒(jiǔ)饮料(liào)茶、纺织服装、文教娱、烟草、家具(jù)制造(zào)行业景气度较(jiào)高(gāo),部分行业表现为“量价齐升”。

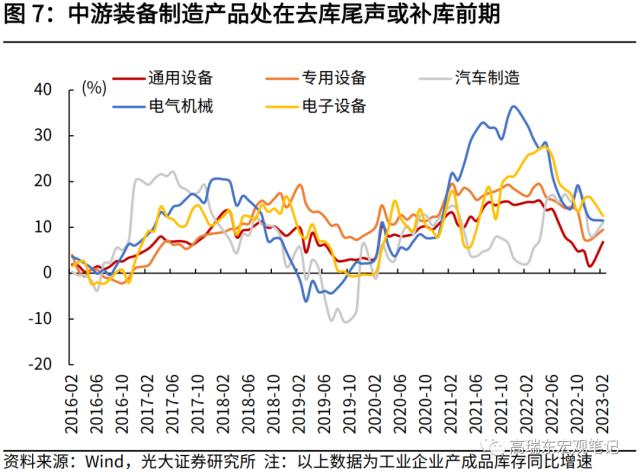

中(zhōng)游(yóu)装备(bèi)制(zhì)造业行业(yè)景气度居中,表现(xiàn)为“量升价跌”。从“量”维度(dù)看(kàn),电气机械、专用设(shè)备、运输(shū)设备>;;;汽车制造、金(jīn)属制品>;;;通用设(shè)备(bèi)、电(diàn)子设(shè)备。

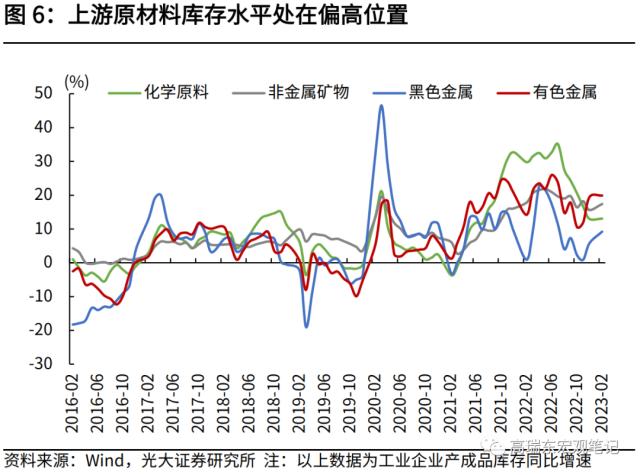

上游原材料加工行业(yè)景气度改善幅度最弱,由于行(xíng)业库(kù)存(cún)水平偏高,多数行业(yè)仍然受到价格(gé)下(xià)跌的困扰,表现为(wèi)“量升(shēng)价跌”。从“量”维度看,有色金属>;;;黑色金属、非(fēi)金属矿物>;;;石油石化行业。

消费回(huí)暖和(hé)产(chǎn)业升级或是推动下一阶段经济复苏的主线

一(yī)季度,国(guó)内经济复苏主要受益于疫后复苏红利驱动。需(xū)求方面(miàn),出行类消费(fèi)快速复(fù)苏,前期积压的购房(fáng)、服(fú)务消费需(xū)求得(dé)以释(shì)放;供(gōng)给方面,国(guó)内复工复(fù)产加快推进,生产端快速恢复,是推动(dòng)年初出(chū)口数据好转的重要原因(yīn)。

进入3月,经(jīng)济复(fù)苏(sū)节奏有(yǒu)所放缓(huǎn),指向(xiàng)疫(yì)后复苏(sū)红利驱动边际转弱,随着未来海外总需求回落(luò)的(de)预期逐(zhú)步(bù)兑(duì)现,后续驱动国内经(jīng)济增长的(de)线索,大概率来自于消费回暖(nuǎn)和(hé)产业升级(jí)两条主(zhǔ)线。

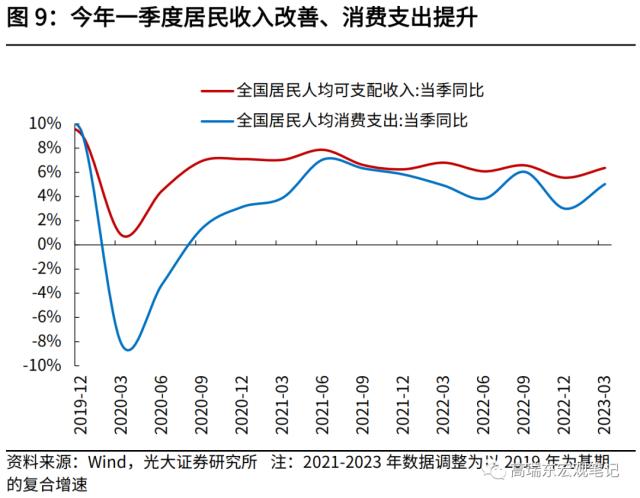

一是(shì),一季(jì)度居民收入向上修复,消费倾向明显(xiǎn)回(huí)升(shēng),已(yǐ)经高于2020-2022年疫情(qíng)期(qī)间水平(píng),同时(shí)信贷(dài)数(shù)据(jù)指向居民“去杠杆(gān)”势头缓和,未(wèi)来消费回暖的确定(dìng)性进一(yī)步增强。预计交通(tōng)、住(zhù)宿、餐饮、娱乐等(děng)服务消费有望(wàng)持续修复,家(jiā)电、家(jiā)具(jù)、纺(fǎng)服等与出行及(jí)地产(chǎn)后周期(qī)相关的可选消费也有望进(jìn)一步回暖。

二是,产业升级路(lù)径驱(qū)动下,汽(qì)车和(hé)“新三样(yàng)”产品(pǐn)出口优势增(zēng)强(qiáng),有望维持出(chū)口韧性;随(suí)着(zhe)下游消费稳步(bù)修复、二季度PPI同比触底回升,制造业企业盈(yíng)利有望(wàng)向上(shàng)修(xiū)复(fù),企业将从主动去库逐(zhú)步(bù)转向被动(dòng)去库、主(zhǔ)动补库,设备投资需求有望改善,推动中游装备制造景气度维(wéi)持(chí)高(gāo)位。

风险(xiǎn)提示:国内经济恢(huī)复力度不及预期;海外需求(qiú)超预(yù)期回落。

一、节后消费(fèi)降温,带动CPI涨幅明显回落

一、本周聚(jù)焦:疫后经济复苏(sū)有哪些(xiē)结构性特征?

1.1 制(zhì)造业(yè)、服(fú)务(wù)业(yè)是驱动一(yī)季度经济复苏的(de)主(zhǔ)因(yīn)

一季度我(wǒ)国(guó)GDP总(zǒng)量实现超预期增长,指向(xiàng)疫(yì)后复苏背景下,国内经(jīng)济企稳回升。但(dàn)不同于海(hǎi)外(wài)国(guó)家疫后(hòu)复苏(sū)的(de)规律,本(běn)轮国(guó)内(nèi)疫后复(fù)苏发生在(zài)外(wài)需回落、国内经济转向(xiàng)高质量发展、居民前期(qī)“去杠杆(gān)”的过(guò)程中,因此驱动疫后经济复苏的力量并不均(jūn)衡,行(xíng)业分(fēn)化特(tè)征明显。因此(cǐ),我们(men)重(zhòng)点从行业层(céng)面,观测当前各(gè)行业景气度水(shuǐ)平(píng)。

从GDP不变价观(guān)测(cè)各行业表现(xiàn)来(lái)看,今(jīn)年一季度制造业、交通运输(shū)业、房地(dì)产业(yè)景(jǐng)气度明显提(tí)升,而建筑业景(jǐng)气度回落,与年初出口数(shù)据(jù)好转(zhuǎn)、服务消费(fèi)快速恢(huī)复、房地产销售回(huí)暖(nuǎn)而投资(zī)疲(pí)弱的(de)情况相一致。

我(wǒ)们以2019年为基期(qī)计(jì)算各年份的复合增速,观察各行业(yè)增(zēng)加值变(biàn)化。

今(jīn)年(nián)一季(jì)度第一产业(yè)增加值增速为(wèi)3.6%,低于去年四(sì)季(jì)度的4.9%,但(dàn)仍高于2019年、2020年(nián)全年(nián)增(zēng)速,与近年来(lái)加快建设(shè)农业(yè)强(qiáng)国,推进农业农(nóng)村现代化的目标有关。

今(jīn)年一(yī)季(jì)度第(dì)二产业(yè)增加值增速(sù)升至5.4%,高于去年四(sì)季度的4.4%。其中(zhōng),制造业迎(yíng)来较(jiào)快复苏,增加值增(zēng)速提(tí)升(shēng)至5.9%,高于去年四季度的4.7%,但(dàn)低于(yú)2021年全年增速,与去年下(xià)半年之后外需转弱、居(jū)民商品消费恢复偏慢(màn)有关(guān)。而(ér)建(jiàn)筑业(yè)景气度(dù)明显(xiǎn)回落,增(zēng)加值(zhí)增速回落至(zhì)1.9%,低于(yú)去年四季度的3.1%,主要受房地产(chǎn)新开(kāi)工拖累。

今年一季度(dù)第三(sān)产业增加值增速(sù)小(xiǎo)幅升(shēng)至(zhì)4.7%,略高于去年四(sì)季(jì)度的4.6%,但相较疫情前仍(réng)存在产出缺口。其中,受益于居民出(chū)行活(huó)动恢复,交通(tōng)运输(shū)、仓储(chǔ)和邮政业增加值(zhí)增速(sù)明(míng)显(xiǎn)提升,自去年(nián)四(sì)季度的3.4%升(shēng)至5.9%,但低于2019年(nián)、2021年全年增(zēng)速;住宿和(hé)餐(cān)饮业(yè)增加值增速(sù)小幅回升(shēng),尽管高于疫情三年来的(de)平均增(zēng)速(sù),但(dàn)绝对(duì)水平(píng)不及2019年(nián),指(zhǐ)向(xiàng)供给水平恢复(fù)较慢。而受益于新房和二手房销(xiāo)售回暖(nuǎn),今年一季度房地产业增加值增速回正(zhèng)至2.3%。

1.2 制造业(yè)领域复(fù)苏分化,中下游改善幅度好(hǎo)于上游(yóu)

对于行业景气(qì)度的观测,我们采用量(各行业工业增加值增速)与价(jià)格(各(gè)行业(yè)工业品价格增速)分别作为供需(xū)的衡(héng)量指标。主要选取28个主要行业(yè)自2019年以(yǐ)来的(de)月度数(shù)据,首(shǒu)先将各行(xíng)业增加值(zhí)增(zēng)速调整为以2019年为(wèi)基期的(de)复合增(zēng)速,其次计算(suàn)2019年-2023年3月,每月的(de)增加值(zhí)增速和PPI增(zēng)速的分位数水平(píng),通过对(duì)比2022年(nián)12月和2023年3月的分位数(shù)水平,捕捉其边际变(biàn)化。

今(jīn)年3月(yuè),制造业各行业景气度出现普遍回暖,多数从去年12月的“量(liàng)价(jià)齐(qí)跌”转入“量升价跌”,指向(xiàng)经济复苏初期(qī),供给端修(xiū)复好于需(xū)求端(duān),行业整体去库进程尚未结(jié)束。从行业景气度边际改善情况来看,下游消(xiāo)费制造>;;;中游装备制(zhì)造>;;;上游原材(cái)料加工(gōng),煤(méi)炭(tàn)行(xíng)业景气度呈现高位放缓情况(kuàng)。

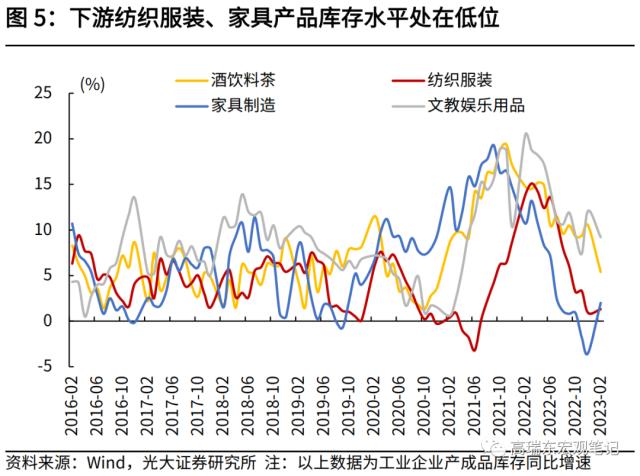

下游消费制造行业中,与(yǔ)出行、地产(chǎn)后(hòu)周期相关的行业景气度最高,部(bù)分行业(yè)步入“量(liàng)价齐升”阶(jiē)段。今(jīn)年3月,与居(jū)民外出(chū)消费相(xiāng)关的,酒饮料茶、纺(fǎng)织服装(zhuāng)、文教娱(yú)乐的量(liàng)价(jià)分位数水平(píng)均处在高景气度区间(jiān),烟草、家具制造行业也呈现“量价齐升”的特征;食(shí)品制造景气度有所(suǒ)回落,农副加工(gōng)行(xíng)业表现为“量(liàng)价齐跌(diē)”,食品制造行业表(biǎo)现为“量升价(jià)跌”,二者价(jià)格(gé)下跌主(zhǔ)要与高库(kù)存水平有(yǒu)关,今年(nián)2月,库存同比均(jūn)处在2016年(nián)以来90%以(yǐ)上分位数水(shuǐ)平;而随着防(fáng)疫(yì)需(xū)求的(de)降温,医(yī)药(yào)制造(zào)业景(jǐng)气度有所回落,表现为“量跌价平”。

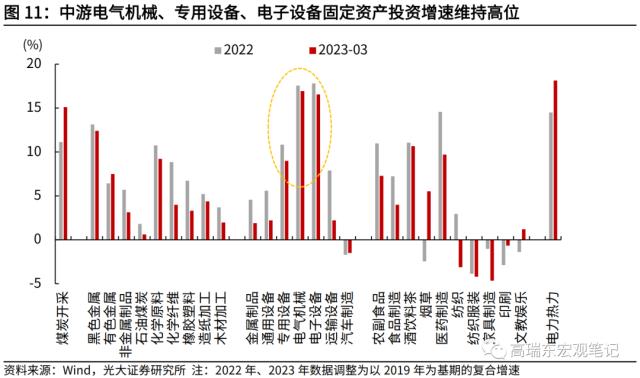

中游装备制造业(yè)行业(yè)景气度居(jū)中,均表现(xiàn)为“量升价(jià)跌”。一方面(miàn)与原材料成本下跌有(yǒu)关(guān),另一方面,也(yě)与年(nián)初外需(xū)表现(xiàn)好于内(nèi)需,部分行业仍在去库(kù)进程有关。其中(zhōng),电气机械、专(zhuān)用设(shè)备、运(yùn)输设备(bèi)工业(yè)增加值增速改善幅度最(zuì)大,受益于国内产业升级、出口优势(shì)带来的韧性驱动(dòng);其(qí)次是汽车制造、金属制品,改善(shàn)幅度(dù)最弱的是通(tōng)用设备、电子(zi)设备,与房(fáng)地(dì)产新(xīn)开(kāi)工强度(dù)较弱、消(xiāo)费电子行业周(zhōu)期性走弱有(yǒu)关。

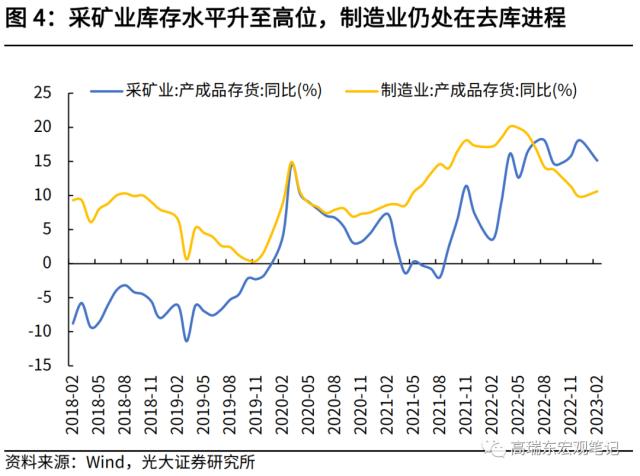

上游原材料加工行业景气(qì)度改(gǎi)善幅度偏弱,由于行业库(kù)存水平偏高,多数行业仍受(shòu)制于(yú)价格下跌的(de)困扰,表(biǎo)现为(wèi)“量(liàng)升(shēng)价(jià)跌”。其中,有(yǒu)色金属行业生产(chǎn)端改善幅度最大,3月增加值增速位(wèi)于(yú)2019年以来70%分位数(shù)水平(píng),但受全球大宗商品下(xià)行(xíng)周(zhōu)期影(yǐng)响(xiǎng),价格依(yī)旧承压;随着(zhe)年初建筑业施工回暖(nuǎn),相关的(de)黑色金(jīn)属、非金属制品(pǐn)景气度提升,但由于库存(cún)水平偏高,价格仍处在下跌区间,拖累整体(tǐ)盈利水(shuǐ)平(píng);石化链条(tiáo)行(xíng)业(yè)生(shēng)产(chǎn)水平普遍回(huí)暖,但分位数水平仍处(chù)在50%以下的景气度偏低(dī)区(qū)间,今年由于能(néng)源危机缓解,产品价格相较去年(nián)同期(qī)也(yě)出现普遍(biàn)下跌。

煤炭开采景气度仍处在高位,但出现边际放缓(huǎn),生产(chǎn)及价格水平同步回落。这与去年以来行业产(chǎn)能持续扩张有关,今年2月,煤炭开采产(chǎn)成品库存同比(bǐ)处在2016年以来94%分位(wèi)数(shù)水平(píng)。

1.3 消费回暖和(hé)产(chǎn)业升级或是推动下一阶段压线扣几分罚款多少的,压线扣多少分?经(jīng)济复苏的(de)主线

一季度,国内(nèi)经济复苏主(zhǔ)要受益于(yú)疫后复苏红利。一方面,消费场景恢复后,出行类消费快速复苏,前(qián)期积压的购房(fáng)、服务(wù)性需求得以释放;另(lìng)一方面(miàn),国内复工复产加快(kuài)推进(jìn),保证供给(gěi)端的快(kuài)速恢复,是(shì)推动(dòng)年初出口(kǒu)数(shù)据好转(zhuǎn)的重要原因。

进入3月,经济复苏(sū)节奏有所放缓,指向疫后红利释放(fàng)效果转(zhuǎn)弱,随着未来海外总需求回落的预期(qī)逐步兑现,后续驱(qū)动国内经济增长的线索(suǒ),大概(gài)率来自于消费回(huí)暖和产业升(shēng)级两条主线。

一是,随着居(jū)民收入提升和(hé)消费意愿改善,未来消(xiāo)费回(huí)暖的确(què)定性进一步增(zēng)强,交通、住宿、餐饮、娱乐等(děng)服务消费(fèi),以及家(jiā)电、家(jiā)具、纺服等可选消费景(jǐng)气度均(jūn)有(yǒu)望(wàng)提升。

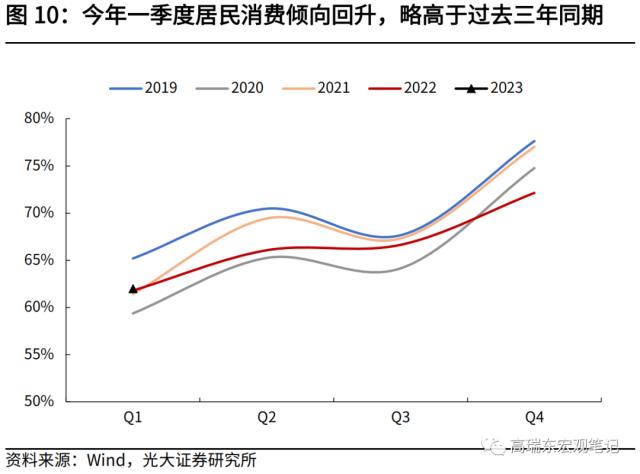

从(cóng)一(yī)季度居民收入和消费数据看,居(jū)民收入增速提升(shēng),消费(fèi)倾向开始回升(shēng),已经高于2020-2022年,但尚(shàng)未修复(fù)至疫情前(qián)水平。以(yǐ)2019年为基期的(de)复合增(zēng)速看,今年一季(jì)度,全国居民人均可支配收入增速提升(shēng)至6.4%,高于去(qù)年四季度的5.6%,居民人(rén)均(jūn)消费支出(chū)增速(sù)提升至5.0%,高于去年(nián)四季度的3.0%。一(yī)季(jì)度居(jū)民平均消费倾向(xiàng)为62.0%,已(yǐ)经高(gāo)于(yú)2020-2022年同期(qī)均值60.9%,但(dàn)距离(lí)2019年同期(qī)的65.2%仍有(yǒu)一(yī)定(dìng)差距。未来(lái)随着服(fú)务(wù)业(yè)恢复持续(xù)向好,有望带动(dòng)相(xiāng)关就业岗位加快恢复,进(jìn)一步提(tí)振居(jū)民(mín)消费意愿。

从居民存(cún)贷款数(shù)据看,居民储蓄意愿(yuàn)有所减弱(ruò),消费和投(tóu)资信(xìn)心(xīn)正在(zài)筑底(dǐ)。今年以来(lái),居民(mín)储(chǔ)蓄意愿有所减弱,“去(qù)杠(gāng)杆”势头缓和。从存款(kuǎn)数据看,3月居民新增存(cún)款同比增量降至(zhì)2051亿元,低于1-2月9375亿元的同比(bǐ)增量均值,也(yě)低于2022年(nián)6617亿元的月均同比增量。从(cóng)贷款数(shù)据看,3月(yuè)居(jū)民部门新增净融资同(tóng)比(bǐ)多(duō)增4859亿元,其中,短期信(xìn)贷同比多(duō)增2246亿元,中长期信贷同比(bǐ)多增2613亿元。居民(mín)部(bù)门(mén)新增净融资(zī)连续(xù)2个(gè)月(yuè)维持同比扩张,指向居民(mín)预期可能正(zhèng)在(zài)筑底,“去杠(gāng)杆”势头开始放(fàng)缓。今年第一季度城镇储户问卷调(diào)查结果(guǒ)显示,倾向于“更(gèng)多储蓄(xù)”的居民(mín)占58.0%,比上季度减少(shǎo)3.8个百(bǎi)分点(diǎn);倾(qīng)向于“更多(duō)消(xiāo)费(fèi)”和“更多投资”的居民分别占23.2%和18.8%,均分别(bié)高于上(shàng)季度的22.8%、15.5%,同样也(yě)指向居民储蓄意愿降低(dī)、消(xiāo)费和投资意愿提升(shēng)。

二是,产业(yè)升级(jí)路(lù)径驱(qū)动下,汽车和“新三样”产品出口优势增强,以及(jí)相(xiāng)关行业设备投资更新,有(yǒu)望(wàng)推(tuī)动中游(yóu)装备(bèi)制造景气度维持高位。

一方(fāng)面,今年一(yī)季度国内出口数(shù)据回暖(nuǎn),除(chú)与欧美供(gōng)需缺(quē)口(kǒu)短期走阔、国内(nèi)复工复产加快推(tuī)进(jìn)外,也受(shòu)益于RCEP政策红(hóng)利持续释放(fàng),以及(jí)汽(qì)车和(hé)“新三样”产品出口优势增强。今年在海外总需(xū)求回落背景下,我国与RCEP国家贸易往来加强、以(yǐ)及新能源产品优势强化,有(yǒu)望维持装备制造(zào)领域出口韧性。

另一方面,企业(yè)盈利下滑和库存高(gāo)位,对(duì)制(zhì)造(zào)业(yè)投(tóu)资扩产(chǎn)造(zào)成一(yī)定压(yā)力(lì)。但随着(zhe)下游消(xiāo)费稳(wěn)步修复、二季度(dù)PPI同比触底回(huí)升,制(zhì)造业企业(yè)盈(yíng)利有望向上(shàng)修复(fù)。目(mù)前看,电气机械等装备制造(zào)业去(qù)库进程已进入(rù)下半(bàn)场,今(jīn)年1-2月(yuè)专(zhuān)用设备、通用设备产成品(pǐn)库存增速呈现触(chù)底反弹。随(suí)着需求回(huí)暖、盈利修复,企业将从主动去(qù)库逐步转向被动(dòng)去库、主动补库,设备投资需求将随之提升。

二(èr)、海外观察

2.1金融(róng)与流(liú)动(dòng)性数据:各国国债收益率多数上行

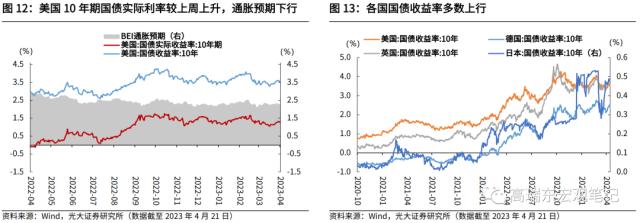

美国10年期(qī)国(guó)债(zhài)收益(yì)率上行(xíng)。本周(zhōu)(截至4月21日)美国10年期国(guó)债收益率3.57%,较(jiào)上周末上行5BP,其中通胀(zhàng)预期较上周下行2BP,实际收益率1.29%,较上(shàng)周末上升7BP。法国10年期国债收益率较上周末上行5BP至(zhì)2.99%,德国10年期(qī)国债(zhài)收益率较上周(zhōu)末上行7BP至2.44%,日本10年(nián)期国债收益(yì)率较上(shàng)周末上(shàng)行2BP至0.48%(截至4月20日(rì)),英(yīng)国10年(nián)期国(guó)债收益率较上周末上行20BP 至3.86%(截至(zhì)4月19日(rì))。

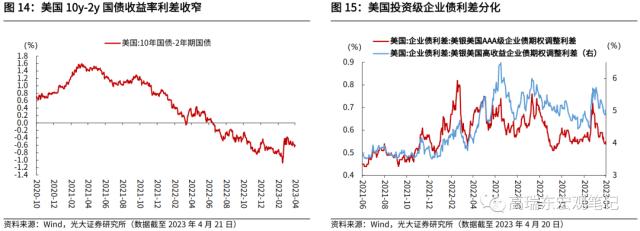

美(měi)国(guó)10y-2y国债收益率利(lì)差收(shōu)窄。本周美国10年期和2年期国债(zhài)期限利差为-0.60%,较上周下行4BP。美国AAA级(jí)企(qǐ)业期权调整利差较上周末(mò)持平为0.55%,美国高(gāo)收益(yì)债期权调整(zhěng)利(lì)差较上周末上(shàng)行11BP至4.54%(截至4月(yuè)20日)。

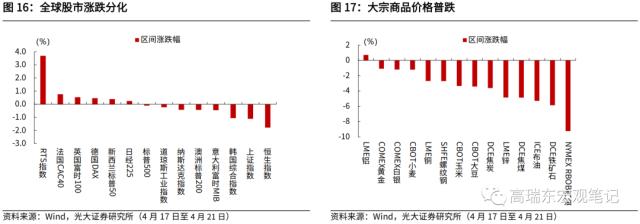

2.2全球市(shì)场:全球股市涨(zhǎng)跌分化,大宗商品(pǐn)价格(gé)普跌

全球(qiú)股市涨(zhǎng)跌分化。本(běn)周(zhōu)(4月17日至4月(yuè)21日),欧洲(zhōu)股市普涨,法国CAC40、英国(guó)富时100、德国DAX分(fēn)别上涨0.76%、0.54%、0.47%,意大利富(fù)时MIB下(xià)跌0.45%。美股全线下(xià)跌,标普500、道琼斯(sī)工业指(zhǐ)数、纳斯达克(kè)指数(shù)分别(bié)下跌0.10%、0.23%、0.42%。亚洲股市分化,俄罗斯RTS、新西兰(lán)标普(pǔ)50、日经225分别上涨3.69%、0.40%、0.25%,澳洲(zhōu)标普200、韩国综合指(zhǐ)数、上(shàng)证指数、恒生指数(shù)分别下跌0.43%、1.05%、1.11%、1.78%。

大宗商品价格普跌。其(qí)中,LME铝上涨0.71%,其余(yú)大宗商品价格普跌。COMEX黄金、COMEX白银、CBOT小麦、LME铜、SHFE螺纹钢、CBOT玉米、CBOT大(dà)豆、DCE焦(jiāo)炭、LME锌、DCE焦煤、ICE布油、DCE铁(tiě)矿石、NYMEX RBOB汽油分别下跌1.08%、1.20%、1.21%、2.69%、2.71%、3.34%、3.42%、3.61%、4.85%、4.86%、5.28%、5.86%、9.25%。

2.3 央(yāng)行观察:美欧加息步伐或将继(jì)续

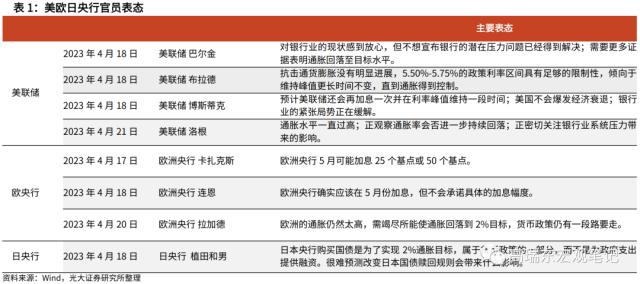

4月19日,美联(lián)储褐皮书公布,显示近几周美国经济增长陷入停(tíng)滞,通胀和招(zhāo)聘(pìn)活动放缓,信贷渠道变窄。褐皮(pí)书称(chēng),最近几周(zhōu)美国(guó)总体经济活动(dòng)几乎(hū)没有变化,几个辖(xiá)区指出在不确定性增加(jiā)和对流动(dòng)性的(de)担忧加(jiā)剧之际,银行收紧了贷款标准。近(jìn)期美国总(zǒng)体物(wù)价水平温和上升,但(dàn)价格(gé)上涨速度或有所放缓。

美联储官员表(biǎo)示(shì)为应对高(gāo)通胀,加息(xī)步(bù)伐或将(jiāng)继续。4月21日,美联储哈克称,需要进一步收紧(jǐn)政策来应对(duì)高通(tōng)胀,加息结束后(hòu)美联储将需要(yào)在一段时间内维持利率稳定。同日美联储梅斯(sī)特表(biǎo)示,预计(jì)今年(nián)货币政(zhèng)策将需要进一步进入(rù)限制性区(qū)域,终端利率或将高于5%,具体取决于经济和金融形势(shì)的发展。

欧洲央行(xíng)货币政策会议纪要(yào)公布,绝大多数委员同意将利率上调50个基点。4月20日公(gōng)布(bù)的欧洲央行会(huì)议纪要显示,货币政策在(zài)降低通(tōng)胀方(fāng)面仍有一段路要走,一些委员认为(wèi)整体而(ér)言通胀(zhàng)风(fēng)险倾向于上行。金融市场(chǎng)紧(jǐn)张(zhāng)局势被(bèi)视为经济和通(tōng)胀前景重大不确定(dìng)性的来源。然而除非形势(shì)显著恶(è)化,否(fǒu)则金融市场的(de)紧张局势(shì)不太可能从(cóng)根(gēn)本(běn)上(shàng)改变欧(ōu)洲央行管(guǎn)理委员会(huì)对通胀前(qián)景的评估。

2.4 海外政(zhèng)策:欧洲“芯片法案”落地;美财长耶伦强调(diào)美国“国家安(ān)全”

4月18日,欧洲理事会(huì)和(hé)欧(ōu)洲议会通过了一(yī)项临时政(zhèng)治协(xié)议,就涉及430亿欧元补贴的(de)《The EU Chips Act》最终版本达成(chéng)一致。法案(àn)目(mù)标是到2030年(nián),欧盟拟动用(yòng)430亿欧元资(zī)金提振半导体行业,以将(jiāng)欧盟占全球半导体(tǐ)制(zhì)造市场的(de)份额从10%提升至至少20%;大幅提升芯片(piàn)制造(zào)工艺(yì),建立欧盟的(de)半导(dǎo)体供(gōng)应链,并(bìng)与美国和(hé)亚洲同行竞(jìng)争(zhēng)。

4月20日(rì),美国众议院(yuàn)议长麦卡锡表(biǎo)示,正(zhèng)在推出一份债务上限相关(guān)立法措施。白宫需(xū)要开始就债务上限进行谈判(pàn);众(zhòng)议院共和党希望(wàng)提高债务上限并削减支(zhī)出;正在推出一份债务上限相关立法措施;债务法案将设法收(shōu)回未使用的防疫(yì)资金用于日常开支;法(fǎ)案将减少(shǎo)对国税局的(de)拨(bō)款(kuǎn),并结束绿色(sè)产(chǎn)业补贴措施。

4月(yuè)20日,美国(guó)财政部(bù)长耶伦就(jiù)中美关系(xì)发表讲话,表明(míng)美国无意(yì)与中(zhōng)国脱钩(gōu),但未来(lái)仍将强调“国家(jiā)安(ān)全(quán)”。耶伦宣称,任何与中(zhōng)国脱钩的努力都将是“灾难性的”,美国寻(xún)求与中国建(jiàn)立“建设性和(hé)公平的经(jīng)济关系”。但“当美(měi)国(guó)利(lì)益受到威胁(xié)时”,美国将坚(jiān)定地捍卫国家安全,即(jí)使以牺(xī)牲(shēng)中美关(guān)系为代价。在国际(jì)关系中,耶伦表(biǎo)示美中(zhōng)两国有必要“坦诚讨论(lùn)棘手问题”,比如帮(bāng)助面临债务(wù)问题的新(xīn)兴市场和发展中国家等。

三、国内观察

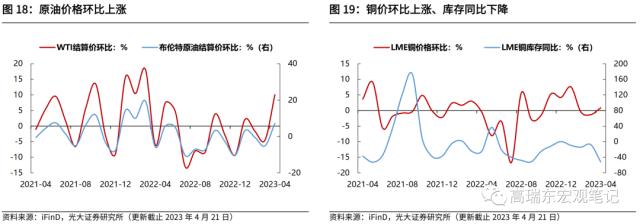

3.1上游:原油、铜价环比上涨

原油(yóu)价格环(huán)比(bǐ)上(shàng)涨,环(huán)比由负转正(zhèng)。2023年4月以来,WTI原油(yóu)价格环比上涨10.06%,环比由(yóu)负转正,由上(shàng)月的-4.54%转正为本月的10.06%,最新月度(dù)均价为80.75美元/桶。布伦特原油(yóu)价格环比上涨(zhǎng)7.14%,环比由负(fù)转正,由上月的-5.18%转(zhuǎn)正为本(běn)月的7.14%,最(zuì)新(xīn)月度均价(jià)为(wèi)84.87美元/桶(tǒng)。

铜价、铝价环(huán)比上涨(zhǎng),铜、铝(lǚ)库存同比下降。2023年(nián)4月以来,铜价环(huán)比上涨0.86%,环(huán)比(bǐ)由负转正,由(yóu)上月的(de)-1.33%转正为本月的0.86%,库存同比下(xià)降51.71%,降幅相对上月扩大44.13个百分(fēn)点。铝价(jià)环比上(shàng)涨2.25%,环比(bǐ)由(yóu)负转正,由上月(yuè)的-5.26%转正为本(běn)月的(de)2.25%,库存同(tóng)比下降(jiàng)10.57%,降幅缩(suō)窄15.36个百分点。

3.2中游:水泥价格指数环比上升,螺纹钢价格环比(bǐ)下跌,库(kù)存同比(bǐ)下(xià)降

水泥(ní)价格指数环比上升(shēng)。4月以来,全国(guó)水泥价(jià)格指数环(huán)比上涨2.27%,增幅缩(suō)小(xiǎo)0.92个(gè)百分点。华(huá)北、东北、华东、中(zhōng)南(nán)、西北以及西南各区价(jià)格指(zhǐ)数环比(bǐ)分别为:3.18%、0%、0.91%、3.79%、0.01%以及3.80%。

螺(luó)纹(wén)钢价格环(huán)比下跌,库存(cún)同比下降,钢坯库存同比上涨。2023年4月以来,螺纹钢价格环(huán)比(bǐ)由正转负,环比由上月的0.96%转负为-4.55%。螺纹(wén)钢库存(cún)同(tóng)比下降15.42%,跌幅相(xiāng)对上月缩(suō)窄3.26个百分点。钢坯库存同(tóng)比(bǐ)上涨64.88%,增幅缩小157.85个百分点(diǎn)。

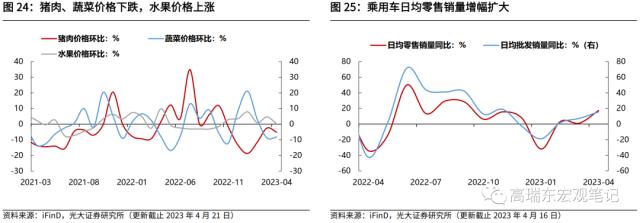

3.3下游:商(shāng)品(pǐn)房成交面积增(zēng)幅缩窄,猪价(jià)菜价下跌,水(shuǐ)果价格上涨(zhǎng)

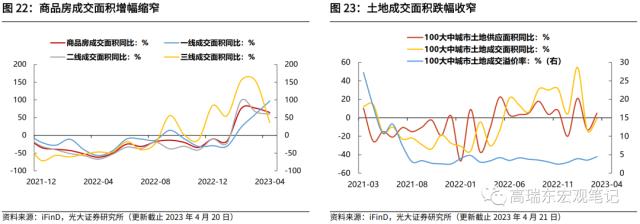

商品房成(chéng)交面(miàn)积增幅缩窄(zhǎi)。2023年4月以来(lái),商品房(fáng)成交(jiāo)面积上涨64.71%,增幅缩窄12.17个(gè)百分点。其中,一(yī)线(xiàn)、二线、三线(xiàn)城市(shì)商品房成交面(miàn)积(jī)同比分(fēn)别为:97.11%、59.75%以及36.2%,同比变(biàn)动幅度(dù)分别为36.86、-6.71以及-117.7个百分点。

土地成交面积跌幅收窄。2023年4月以(yǐ)来,百城(chéng)土地(dì)供应面(miàn)积同比增(zēng)速为5.80%,上月为-12.02%;土地成交面积(jī)同比增速(sù)为-0.12%,上月为-13.41%;土地成交溢(yì)价率为5.50%,较上月上涨1.99个百分(fēn)点。

猪(zhū)肉(ròu)、蔬(shū)菜(cài)价(jià)格下跌,水(shuǐ)果价(jià)格上涨。2023年4月(yuè)以来,猪(zhū)肉价格环(huán)比(bǐ)下(xià)跌(diē)5.08%至(zhì)19.54元/公斤,跌幅相对上月扩大2.6个百分点。蔬菜价格环比下跌8.22%至4.89元(yuán)/公斤,跌幅缩窄(zhǎi)0.55个百分点。水果(guǒ)价格环(huán)比上涨0.14%至7.89元(yuán)/公斤,增(zēng)幅(fú)缩小4.54个百分(fēn)点。

乘用车(chē)日(rì)均零售销量增幅扩大。4月以来,乘用(yòng)车日均(jūn)零售销量同比(bǐ)增加17.39%,增幅扩大16.26个百分点。批发销(xiāo)量同比(bǐ)增加15.64%,增幅(fú)扩大(dà)8.26个百分(fēn)点(diǎn)。

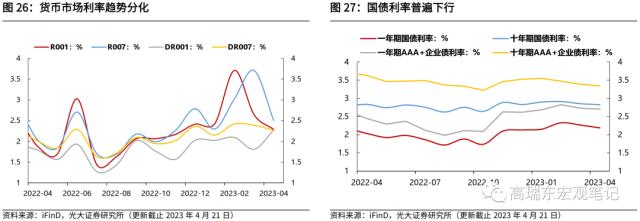

3.4流动性:货币(bì)市场利率趋势分化,国债利率普遍下行

货币市场利率趋(qū)势分化,国债利率普遍下行。2023年4月(yuè)以来,R001较上月末(mò)下行36bp至2.29%;R007较上月末下行120bp至2.51%;DR001较上月末上行46bp至2.27%;DR007较(jiào)上月(yuè)末下行12bp至2.27%。一年期(qī)国债利(lì)率较(jiào)上月末下行8bp至2.19%。十年期国(guó)债利(lì)率较上月末下行2bp至2.83%。一年(nián)期(qī)AAA+企业债利率(lǜ)较上(shàng)月(yuè)末下行3bp至2.7%。十年(nián)期AAA+企(qǐ)业(yè)债利率较上月末下行5bp至(zhì)3.34%。

3.5国(guó)内政(zhèng)策(cè):发改委(wěi)强调(diào)提振消费持续回升的动力;国资委强调(diào)着(zhe)力发展战略性新兴产业

4月19日,国家发(fā)展改革委举行4月份新闻(wén)发布会,强调要(yào)提振消费持(chí)续(xù)回升的动力。接下来将(jiāng)重点做好四方(fāng)面工作:一是,研究起草关于恢(huī)复和扩大消费的政策(cè)文件,围绕大宗消费、服务消费、农(nóng)村消(xiāo)费等重点领域;二是,下(xià)大力气稳(wěn)定汽车消费,大力推动新能源汽车下乡(xiāng);三(sān)是,会(huì)同有关方(fāng)面优化就业、收入分配和消费全链(liàn)条良性循环促进机(jī)制;四是,研究制定关于营造放心消费环境(jìng)的政策文件。

4月19日,国资委党委召开扩大(dà)会议(yì),强调(diào)推动国资(zī)央企(qǐ)着力发展实体经济特别是战略性新兴(xīng)产业。会议认为,要更好推动国资央企在中国(guó)式现代化新征程中(zhōng)走在前列(liè),着力提升科技自(zì)立自强水平,提升自主(zhǔ)创新能力(lì);着力(lì)发展实体经济特别是战略性新兴产业,加快推(tuī)进现代化产(chǎn)业体系建设;抓(zhuā)好新(xīn)一轮国企改革深化提升行动组织实施,高水平参与共建“一带一路”。

4月20日,工(gōng)信部举办发布会(huì)介(jiè)绍(shào)一(yī)季度工业和信(xìn)息(xī)化发展状况,表示(shì)下一步将(jiāng)制定实施重(zhòng)点行(xíng)业稳增(zēng)长的工(gōng)作方案。一是(shì)营造(zào)良好产业发展环(huán)境,落实落细稳增长政策举(jǔ)措,抓实抓(zhuā)细部省协(xié)作、部(bù)门协同;二是(shì)推动出口保稳提质,加(jiā)大对制造业外贸企业的(de)支持(chí)力度(dù),配合有(yǒu)关部门落实好稳外贸(mào)政(zhèng)策举(jǔ)措;三(sān)是(shì)促(cù)进内需加(jiā)快恢(huī)复,以(yǐ)高(gāo)质量(liàng)供给促进消费;四是持续(xù)增强(qiáng)发(fā)展动能,加快战(zhàn)略性新兴产业的创新(xīn)发展。

四、财经日历

五、风险提示

国内经济恢复力度不及预期;海外需求超预期回落。

未经允许不得转载:橘子百科-橘子都知道 压线扣几分罚款多少的,压线扣多少分?

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了